既蚂蚁集团IPO后,又一匹金融科技独角兽浮出了水面。

9月11日,上交所科创板披露了京东数科招股说明书。招股书显示,京东数科2019年的营业收入达182.03亿元(若无说明,单位均为人民币),并于2018年、2019年连续两年分别实现盈利1.30亿元和7.90亿元。

根据招股书,京东数科本次拟发行不超过5.38亿股,占发行后总股本的比例不低于10%。

在资本市场,投资者喜欢将京东数科、蚂蚁集团放在一起对比,从表象上来看,两者由电商公司孵化,早期经营的业务近乎相同。

但富姐仔细翻看两家公司的招股书后,发现京东数科和蚂蚁集团在金融科技的十字路口,走向了截然不同的方向。

01、京东数科“向左”,蚂蚁集团“向右”

京东数科的前身其实是京东金融,2013年的京东金融独立运营,一直到2018年才正式转型为京东数科。

在这五年间,京东数科对标的就是阿里的蚂蚁集团。从业务上来看,双方都涉及支付、供应链金融、消费金融、理财、众筹、互联网保险、证券等六大板块。

但在金融科技迎来强监管的大背景下,一些金融科技公司纷纷喊出“金融的归金融,科技的归科技”的口号。开启了转型之路。

然后富姐翻看两家公司的招股书可以发现,在转型“科技”的过程中,京东数科和蚂蚁集团的方向并不相同。

一般认为,业务增速与公司发展方向具备强相关性。富姐统计了两家公司业务营收增长最快的数据:

严肃财经制图.数据来源:京东数科招股书

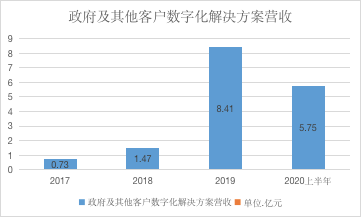

招股书数据显示,报告期内,京东数科的政府及其他客户数字化解决方案营收的分别为 0.73亿元、1.47 亿元、8.41 亿元和 5.75 亿元,年复合增长率达到 239.05%。

严肃财经制图.数据来源:蚂蚁集团招股书

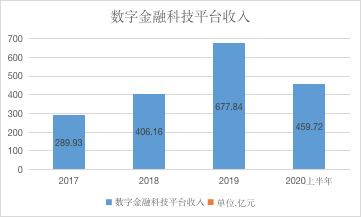

招股书数据显示,报告期内,蚂蚁集团的数字金融科技平台收入分别为 289.93 亿元、406.16 亿元、677.84 亿元和 459.72 亿元,年复合增长率达到32.72%,是蚂蚁集团增速最快的业务。

通过这两组数据对比可以发现一个事实:蚂蚁主要在金融行业发力深耕,更侧重用户服务和为金融机构提供平台化服务,而京东数科更侧重为金融机构、商户及企业、政府等B端客户提供数字化解决方案。

富姐认为,发生这种变化的可能性就在于,双方对背后的战略定位不一样。

对于蚂蚁集团来说,蚂蚁集团起源于支付宝业务,蚂蚁的发力点是以“支付宝”为核心,围绕支付、理财、金融科技来展开,做的是流量生意,要担任一部分利用其庞大的消费场景为电商盘子导流的任务。

蚂蚁集团的招股书显示,支付宝服务超过“10亿+”用户和超过8000万商家。支付宝通过广泛的用户覆盖,一方面可以通过和金融机构合作提供数字金融技术支持,助力其提供消费信贷等金融服务;另一方面,支付宝打造本地生活服务数字化平台,通过第三方为消费者提供外卖、出行、娱乐服务,以及便民服务等日常生活服务,打通了支付、本地生活和电商相互导流的商业闭环。

对于京东数科来说,京东数科同样依托京东商城的消费场景生存,在电商导流上,京东的电商用户要少于阿里系电商,在支付场景下,京东数科也没有支付宝这类拥有“10亿+”用户的超级APP。

所以,京东数科要避开和蚂蚁集团在流量上的正面竞争。因此,京东数科只能通过充分提供服务并挖掘 b 端客户(金融机构、商家及企业)的商业价值以弥补支付规模上的弱势。

这样的逻辑就决定了,京东数科和蚂蚁集团在金融科技的岔路口,已经走向了不同的方向。

02、京东数科PK蚂蚁集团,谁被高估了?

根据公开消息显示,京东数科此前曾有两次主要融资。2016年1月,京东数科于完成A轮融资,估值约为500亿元;2018年7月完成至少130亿元的B轮融资。截止到目前,有媒体报道京东数科的估值约为2000亿元。

2000亿人民币估值的京东数科对比2000亿美元估值的蚂蚁集团有没有被高估呢?

一般认为,金融科技类公司估值主要有两种模型。

第一,分拆各项业务,进行可比相关金融公司对标;

第二,互联网公司典型的用户数估值法,采用P/MAU或者P/DAU的方法。

富姐曾在《全球最大独角兽出笼:蚂蚁金服被高估了吗?》一文中,通过上述估值模型,得出过蚂蚁集团2000亿美元估值存在一定的合理性。

富姐通过对比京东数科和蚂蚁集团各个维度的数据发现,京东数科2000亿的估值同样是存在一定支撑的。

富姐摘取了几个维度的数据:

严肃财经制图.数据来源:蚂蚁集团招股书、京东数科招股书

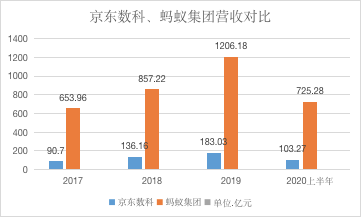

从两者的营收对比来看,京东数科和蚂蚁集团的营收差距维持在7倍左右。

严肃财经制图.数据来源:蚂蚁集团招股书、京东数科招股书

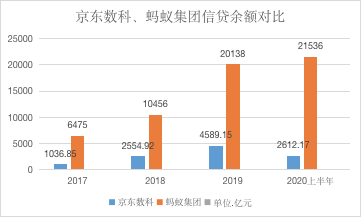

具体到两家公司的细分业务来看,京东数科和蚂蚁集团的信贷余额规模也维持在7倍左右。

截止到10月13日为止,蚂蚁集团和京东数科两家母公司阿狸和京东数科的市值分别为8288亿美元、1319亿美元,也维持在7倍左右。

从多个维度数据对比可以发现,京东数科和蚂蚁集团的数据对比大致维持1:7,估值也维持在1:7左右。这也从说明了,虽然两家公司在金融科技领域发展发现并不相同,但资本市场依旧是把两家公司当成同一个物种来看待。

但富姐认为,随着京东数科政府“TO F”“TO G”业务比重提升,京东数科数的属性会更加偏向“软件信息”类的科技估值,而蚂蚁集团则更偏向“非银行的金融”类的科技估值。

不过,从目前来看,开发“TO F”“TO G”等政企客户群体存在诸多困难。一方面是政企客户对基础设施和技术要求比较高,前期需要投入大量的研发资金;另一方面在帮助政企客户数字化过程中,需要帮助企业打通上中下游全产业链,打造产品、技术、服务等数字化生态,这非常考验京东数科的数字化能力。

事实上,京东数科在研发上投入了大量资金,招股书显示,京东数科在报告期内的研发占营收比例分别为15.67%;14.1%;12.8%;11.88%,其研发占比在报告期内均超过蚂蚁集团。

随着京东数科在研发技术上投入的加大,有望进一步扩大政府及其他数字化解决方案业务的收入。